图2展现了东盟地域的钢铁需求(包罗出产、进口和出口,钢材需求量计较公式为:产量+进口量-出口量)及产能操纵率,后者反映了现实产量占总产能的比例。2016年,正在全球钢铁行业面对产能过剩和需求削弱的危机中,东盟地域产量下降,进口量激增,导致产能操纵率降至41%。此后跟着产量的添加和进口量的削减,产能操纵率逐步回升。维持这一较高操纵率的环节要素是出口量的显著增加,特别是来自印度尼西亚和越南的出口。

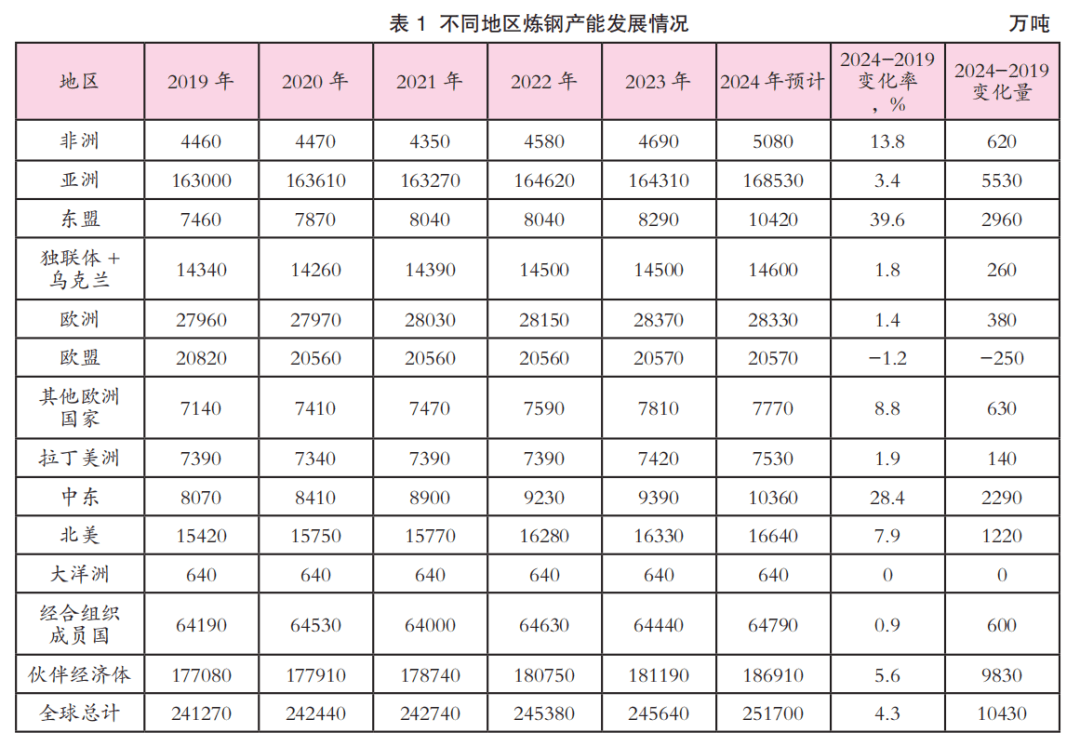

近五年的炼钢产能变化展示了一些主要趋向。如表1所示,2024年全球炼钢产能估计较2019年增加4。3%到25。170亿吨。经合组织国的产能估计增加0。9%,使总产能达到6。479亿吨;而伙伴经济体的产能则显著增加5。6%,达到18。691亿吨。伙伴经济体目前占全球炼钢产能的74。3%。

分区域看,亚洲地域将来三年估计呈现显著产能增加(假设所有正在建项目如期投产且无产能退出)。该地域目前有1910万吨(+1。1%)正在建产能将于2025-2027年投产,还有7630万吨(+5。7%)处于规划阶段,中国和印度将占亚洲新减产能的78。8%。

取2016年钢铁危机期间比拟,近年来产能取产量的差距已略有收窄,全球平均开工率也有所提拔(见图3)。但具体到各经济体,如前文所述,部门国度开工率回升并非源于内需增加,而是依托出口扩张,这激发了市场担心。全球产能过剩还对钢铁就业发生严沉影响——全球炼钢产能过剩论坛(GFSEC)最新研究显示,若是没有全球钢铁过剩产能,论坛国的钢铁行业将至多添加12万个工做岗亭。

印渡过去五年炼钢产能呈现显著增加(+26。2%,添加3730万吨)。自2021年以来,该国钢铁需求持续同比增加,且将来需求前景强劲。因而,只需国内钢铁需求能取产能连结可持续的同步增加,就能避免对国表里市场形成严沉冲击。但2016年全球市场阑珊的经验表白,必需持续自动监测产能取需求的婚配度以防晦气影响。做为难减排行业,钢铁工业具有高能耗、高本钱投入特征,产能一旦成立就需要持久运营。因而化解潜正在过剩产能不只需考量经济要素,更需统筹天气变化、劳工前提等社会经济影响。

表2展现了截至2027年各地域炼钢产能的成长预测。经合组织将将来新减产能投资项目分为“正在建项目”和“规划项目”两类,此中“正在建项目”指已开工扶植或已签定设备合同并获得严沉资金或支撑的项目,而“规划项目”则处于可行性研究或晚期规划阶段,尚未获得资金或支撑,也无明白投产时间表。

外行业向低碳钢铁出产转型的过程中,必需亲近关心投资性质,出格是这些投资是新增设备仍是现有设备的或替代,以及这些投资对净产能变化的影响。当前关于低碳新投资项目产能程度的消息往往匮乏,这表白成立更完美的投资消息库以实现对过剩产能的无效至关主要。

到2030年,东盟炼钢产能估计将翻番并超出区域需求,这种次要由出口而非内需驱动的产能扩张可能为全球钢铁市场带来风险。

但印度尼西亚、越南等钢铁出产经济体不该轻忽产能过剩加剧取过度依赖出口的风险。跟着全球需求的波动,过剩产能将激发价钱下行压力取市场波动,特别正在需求疲软期间。

全球数据显示,目前有3830万吨产能处于正在建形态(估计于2025-2027年投产),还有1。076亿吨产能处于规划阶段。

同样,越南连结进口不变的同时出口量正在过去十年增加六倍。专家预测,到2050年越南钢铁产量将达5100万吨。较2022年增加2。6倍,相当于当前韩国表不雅消费量程度,其净出口国地位无望进一步巩固。

正在全球钢铁市场相对疲软的布景下,将来几年炼钢产能估计仍将连结快速增加。2025-2027年,全球钢铁行业将新增3830万吨产能,按照钢铁企业发布的打算,还有1。076亿吨产能可能投产。因而,2025-2027年全球总产能可能将添加1。459亿吨。

GFSEC 2017年通过的 《准绳》强调确保市场导向成果、公允合作及提拔通明度等焦点原则。2024年10月召开的GFSEC部长级会议声明指出,列国需采纳恰当办法应对钢铁过剩产能及其形成的严沉影响,并呼吁更多国度插手合做。这些准绳不只对现有及新建钢厂至关主要,也为跨境投资供给规范框架——遵照《准绳》能确保国表里投资配合建立韧性不变的市场,既合适全球钢铁行业的久远好处,也取新兴经济体的可持续成长方针相协调。

产能过剩这一布局性问题持续影响着全球钢铁行业的前景。过剩产能及其影响着市场化钢铁财产的持久能力。取行业相关方应确保产能投资由市场要素驱动,并考虑到钢铁厂的长命命周期特征,这些投资具有持久可持续性,包罗从天气变化角度的考虑。

印度尼西亚则呈现分歧气象:过去十年间,其钢铁进口量连结不变,出口量却激增15倍,预示该国可能即将转型为钢铁净出口国。

正在全球钢铁行业合作不竭加剧的布景下,亲近净产能变化(包罗新投资和钢铁厂封闭),这不只包罗总体产能趋向,还包罗正正在投资的手艺及其正在多大程度上替代了旧手艺,以应对将来几年内钢铁出产脱碳的需求。

本文深切阐发了全球近五年的炼钢产能成长环境,并供给了2025-2027年的区域及全球炼钢产能瞻望。

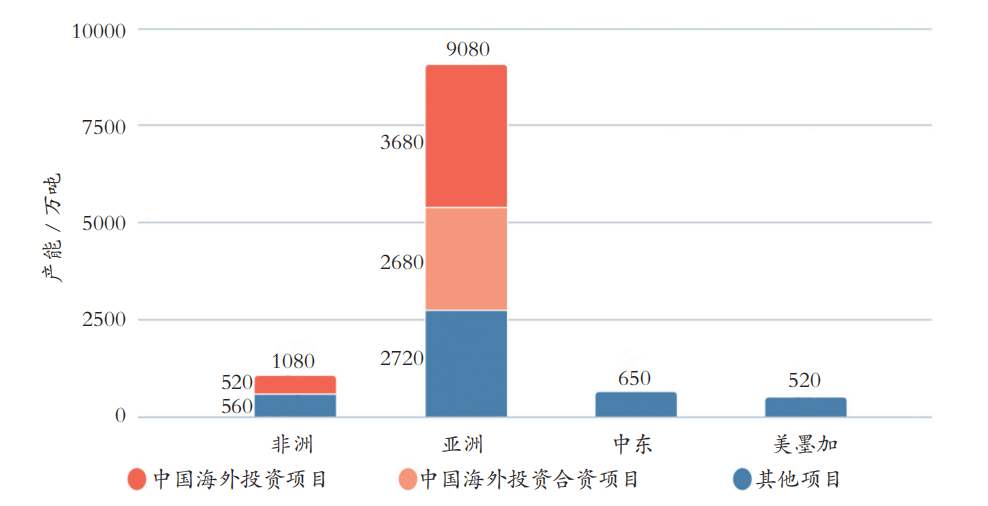

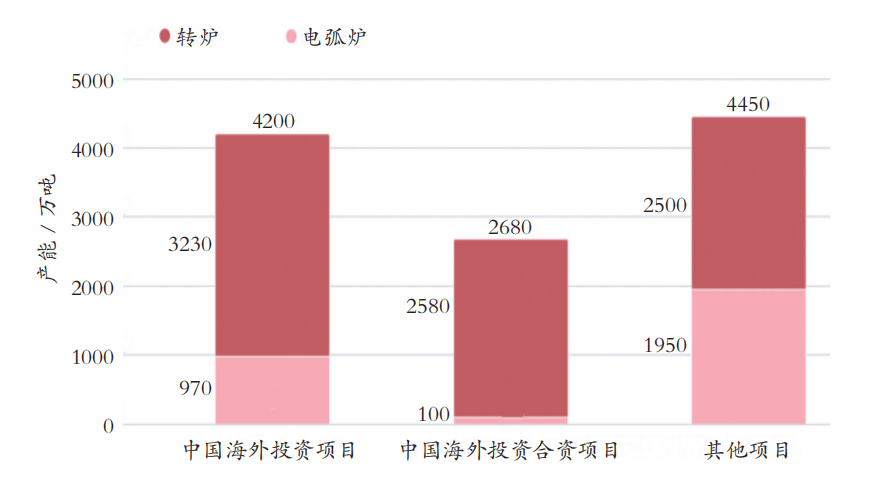

炼钢产能的跨境投资可以或许强化全球供应链、刺激经济增加并鞭策根本设备扶植,但也面对着政策风险、监管差别取合规等挑和。特别当投资目标地国内需求不脚且产质量量取本土厂商构成合作时,可能激发价钱和,加剧海外市场的量价合作,最终国表里供需均衡。实施沉视风险管控取市场阐发的计谋规划,是维持行业不变取确连结久成功的环节。跨境投资约占总投资的20%,此中对折为中资企业独资或合伙项目。地区分布上,超90%投资集中于亚洲,其余则正在非洲。从设备类型看,中资项目(含独资取合伙)约90%聚焦转炉(BOF)产能,这一区域结构特征或取中国“一带一”强化亚非区域互联互通取经济成长的计谋方针相关。

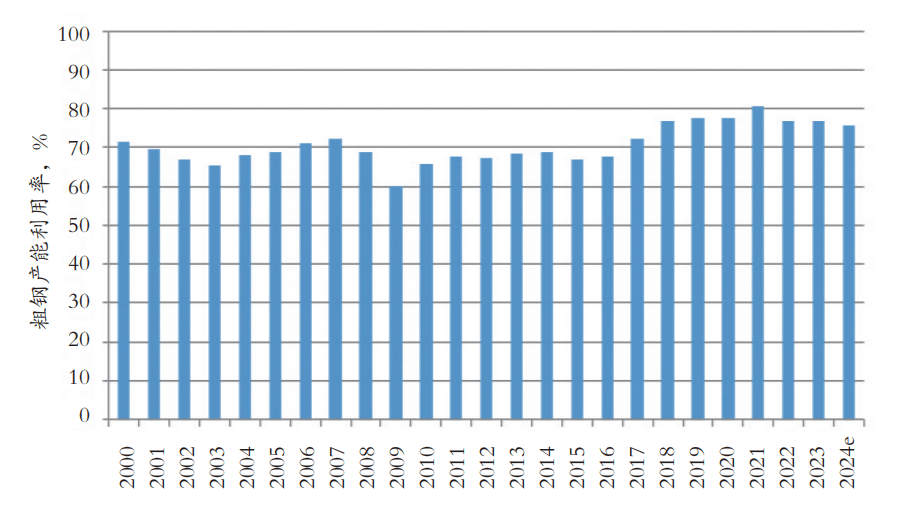

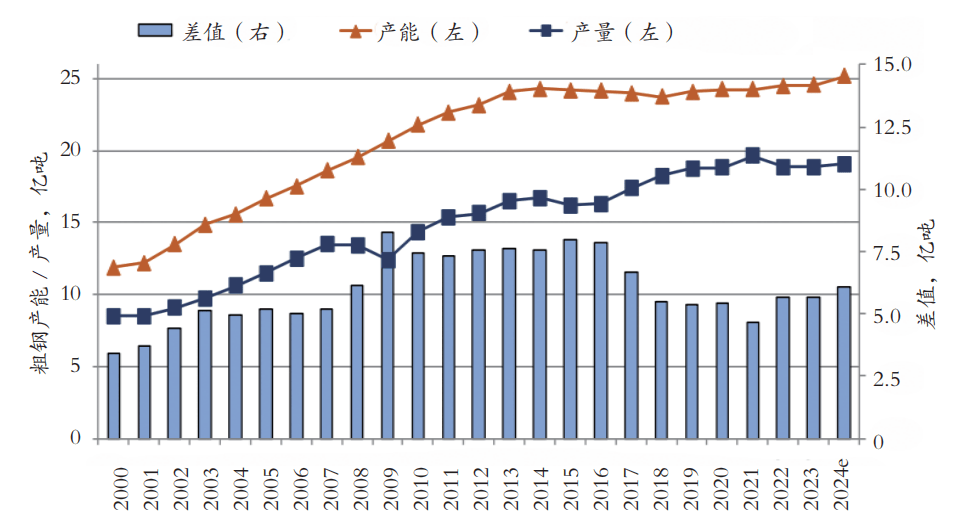

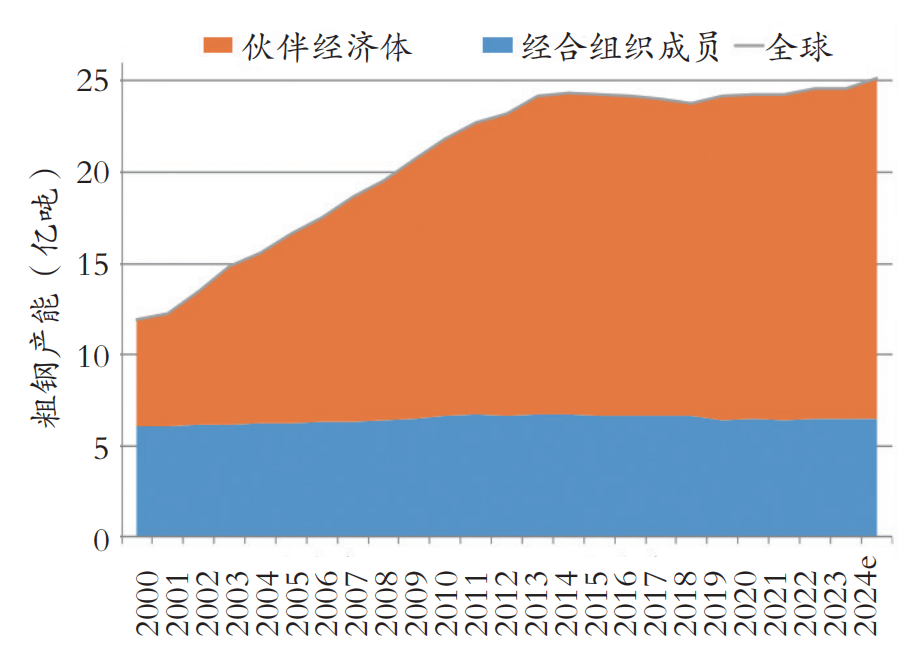

全球钢铁市场仍然面对挑和。按照经合组织(OECD)截至2024年6月底的最新产能数据(见图1),自2018年触底以来,炼钢产能已持续六年增加,估计2024年会达到25。170亿吨,较2023年添加0。6亿吨,相当于一个次要钢铁出产国的年产能。这些数字是净增加而非总增加,考虑了新产能的添加和封闭环境。

为实现钢铁业可持续成长,新建产能规划必需基于现实需求预期,且产能扩张不该挤占脱碳环节资本。钢企还需通过投资其他环节范畴确保盈利能力,包罗提拔运营效率、优化产质量量、使用从动化取数字化等先辈制制手艺(如工业4。0)。

虽然产能快速扩张,但很多东盟经济体反面临办理国内需求的挑和。以泰国为例,该国正应对钢厂开工率低迷的问题,而印度尼西亚、越南等国则需正在出口激增取当地市场需求间寻求均衡。2024岁首年月开工率已跌至29。9%的汗青低点。国内出产商呼吁实施更严酷的政策以合作力,好比新减产能并提高行业尺度。

从区域增加率来看,东盟(+39。6%,添加2960万吨)和中东(+28。4%,添加2290万吨)对全球炼钢产能增加的贡献最为显著。

正在需求方面,2024年上半年的数据表白,中国、欧盟、日本和美国等次要钢铁出产国的需求同比下滑。虽然最后对2024年和2025年这些地域的需求苏醒持乐不雅立场,但需求下降激发了对这一趋向能否会持续到2025年下半年及当前的担心,给钢铁市场的将来带来了极大的不确定性。

此外,当前钢铁企业还面对十年前不曾呈现的双沉挑和:既要筹措脱碳资金,又要取外国出产商合作。正在市场下行周期中,实现盈利变得尤为坚苦。虽然反推销查询拜访数量较十年前有所下降,但公司决定申请反推销布施时会考虑多种要素,因而单凭这一数字无法精确反映钢铁制制商面对的挑和。截至2024年9月底,全球已倡议31起商业布施步履(多国涉案案件按单起计较)。值得留意的是,沙特阿拉伯初次对钢铁产物倡议反推销查询拜访,成为中东地域首个正在国度层面开展此类查询拜访的经济体。此外取十年前分歧的是,反规避查询拜访也起头出现——仅2022年就新增超十起查询拜访。

其他地域新减产能估计为:非洲320万吨(+6。3%)、独联体+乌克兰260万吨(+1。8%)、欧盟1750万吨(+8。5%)、中东1660万吨(+16。0%)、910万吨(+5。5%)、大洋洲150万吨(+23。5%),拉美地域目前尚无明白的2025-2027年产能投资打算。

关注微信公众号

关注微信公众号